O testamento existe para exprimir as últimas vontades do testador, iniciando o processo de sucessão. Os herdeiros são responsáveis por iniciar a abertura testamental em juízo, em que serão analisadas e validadas as determinações do falecido. Até 2016, em São Paulo, o testamento era um impedimento para que o inventário fosse feito de forma extrajudicial, ainda que todos os herdeiros estivessem de acordo com a divisão.

Os juízes da Família e Sucessões do Fórum João Mendes Júnior, a fim de tornar o serviço aos interessados mais eficiente e direcionar o Judiciário àquilo que é, de fato, relevante - como a eliminação de conflitos -, fizeram requerimento à Corregedoria-Geral da Justiça de São Paulo. A solicitação é de que, sendo todos os interessados capazes e em concordância, mesmo com a existência de testamento, o inventário e a partilha possam ser feitos por escritura pública.

A famosa Lei do Bem (Lei n° 11.196/05) orienta as formas de atuação do Estado no incentivo ao desenvolvimento tecnológico de empresas privadas e questões correlatas, por meio de estímulos como a permissão de que haja dedução dos impostos devido às despesas operacionais realizadas para investir em Pesquisa, Desenvolvimento e Inovação – a redução chega até 34% em IRPJ e CSLL.

Muitas críticas já foram realizadas em relação a esse incentivo. Uma das mais usuais afirma que essa ferramenta de dedução fiscal auxilia apenas empresas que, na realidade, não precisam de ajuda. As razões que justificam essa crítica estão nos requisitos previstos em lei aos beneficiários (direitos) desses mecanismos:empresas que tributam por lucro real e que tenham obtido lucro fiscal no ano dos investimentos feitos. De modo geral, esses requisitos se aplicam a empresas grandes e já consolidadas. Assim, empresas pequenas e formadas recentemente que, na teoria, necessitam de mais incentivo para investir em pesquisa, ficam desassistidas pela dedutibilidade fiscal da Lei do Bem.

A Segunda Seção do Superior Tribunal de Justiça (STJ) julgou, no ano passado, o Recurso Especial n° 1.559.264/RJ, no qual foi decidido, por maioria, que a utilização da tecnologia de streaming para executar obras musicais nas modalidades de simulcasting e webcasting configura execução pública.

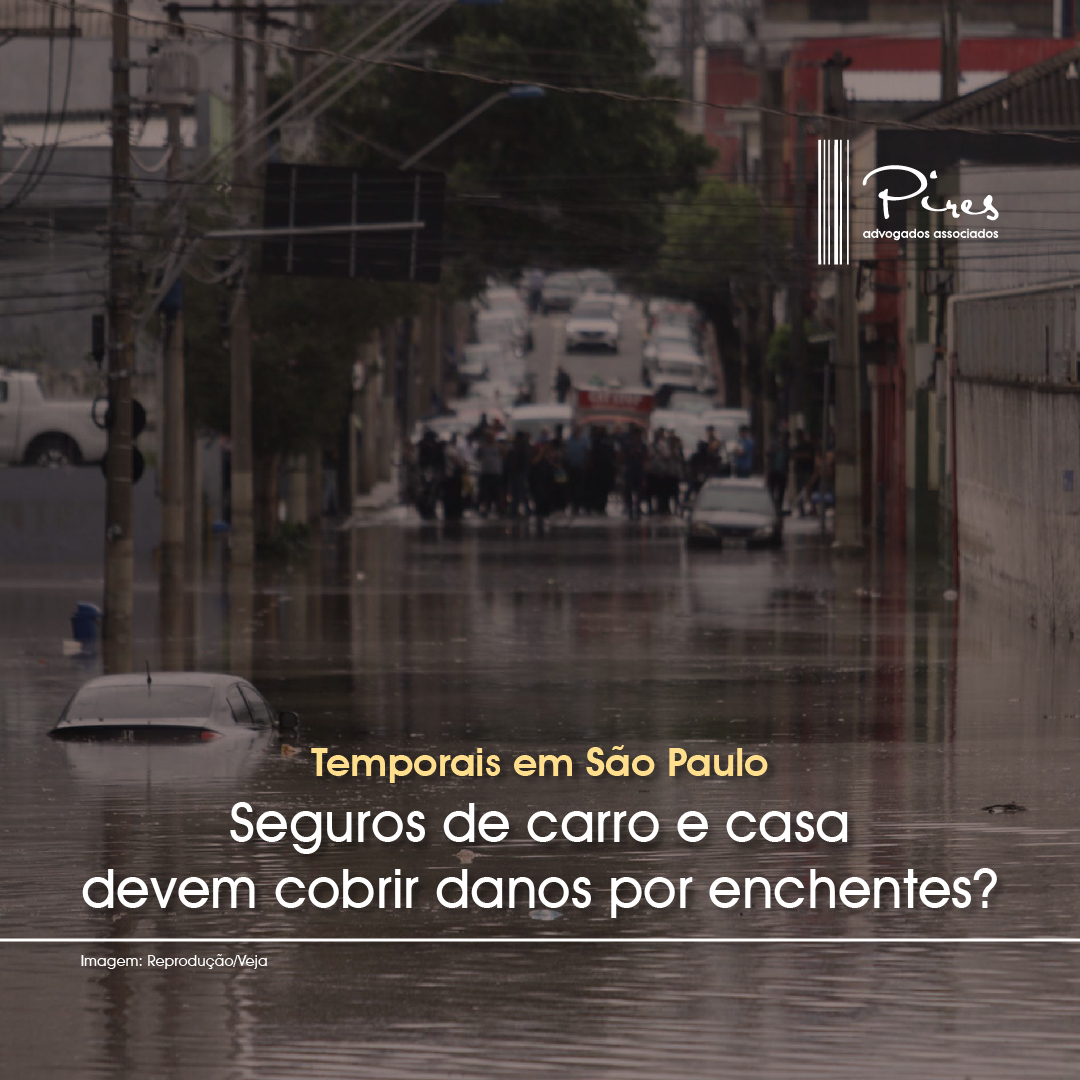

Danos decorrentes desses acontecimentos devem ser reclamados no Poder Público ou, caso haja contrato, nas seguradoras de automóveis ou imóveis. Compreenda quais os tipos de seguros - básicos ou amplos - e o que a Constituição determina em relação à responsabilidade da administração pública.

A Segunda Seção do Superior Tribunal de Justiça (STJ) julgou, há alguns meses, o Recurso Especial n° 1.559.264/RJ. Foi decidido, por maioria, que a utilização da tecnologia de streaming para executar obras musicais nas modalidades de simulcasting e webcasting configura execução pública. Decidiu-se, com isso, que esses modos de usar obras tuteladas pelo direito autoral estariam sob o controle da gestão coletiva do Escritório Central de Arrecadação e Distribuição (ECAD).

A possibilidade de recuperação extrajudicial, que em 2005 parecia ser a solução para várias empresas, evitando-se um cenário de falência e descarregamento definitivo do negócio, parece não ter sido instrumento tão efetiva no contexto da crise econômica brasileira.

É indiscutível.

Em outras palavras, a legislação complexa, com inúmeras obrigações acessórias, um amontoado de tributos distintos incidentes sobre toda a cadeia de operação, altas alíquotas e a constante alteração das normas, levam ao caos tributário e à insegurança jurídica. Neste cenário, salutar - e necessário - que o contribuinte faça uso das ferramentas existentes no sistema a seu favor – ainda que poucas – , tais como REFIS e demais moratórias, anistias, parcelamentos, causas de suspensão da exigibilidade e de extinção do crédito tributário. São os poucos "escudos" colocados à disposição dos, cada vez mais, desgastados contribuintes.

Para cumprir corretamente suas obrigações fiscais, uma empresa deve estar ciente do que consta em 4.078 normas – ou 45.791 artigos e 106.694 parágrafos. Isso se não houver negócios em todos os estados do país. Acrescentando-se as esferas federal, estadual e municipal, o número subiria para cerca de 400 mil leis, decretos, medidas provisórias, portarias, instruções normativas e atos declaratórios.

Duas pessoas de espírito empreendedor se unem para criar um novo negócio dentro da área da alimentação.

Motivados pelo fato de amigos afirmarem que ambos sabem cozinhar bem, se lançam à empreitada e formam uma sociedade?

Mas o que é uma sociedade, efetivamente. E quais são suas características e implicações legais?