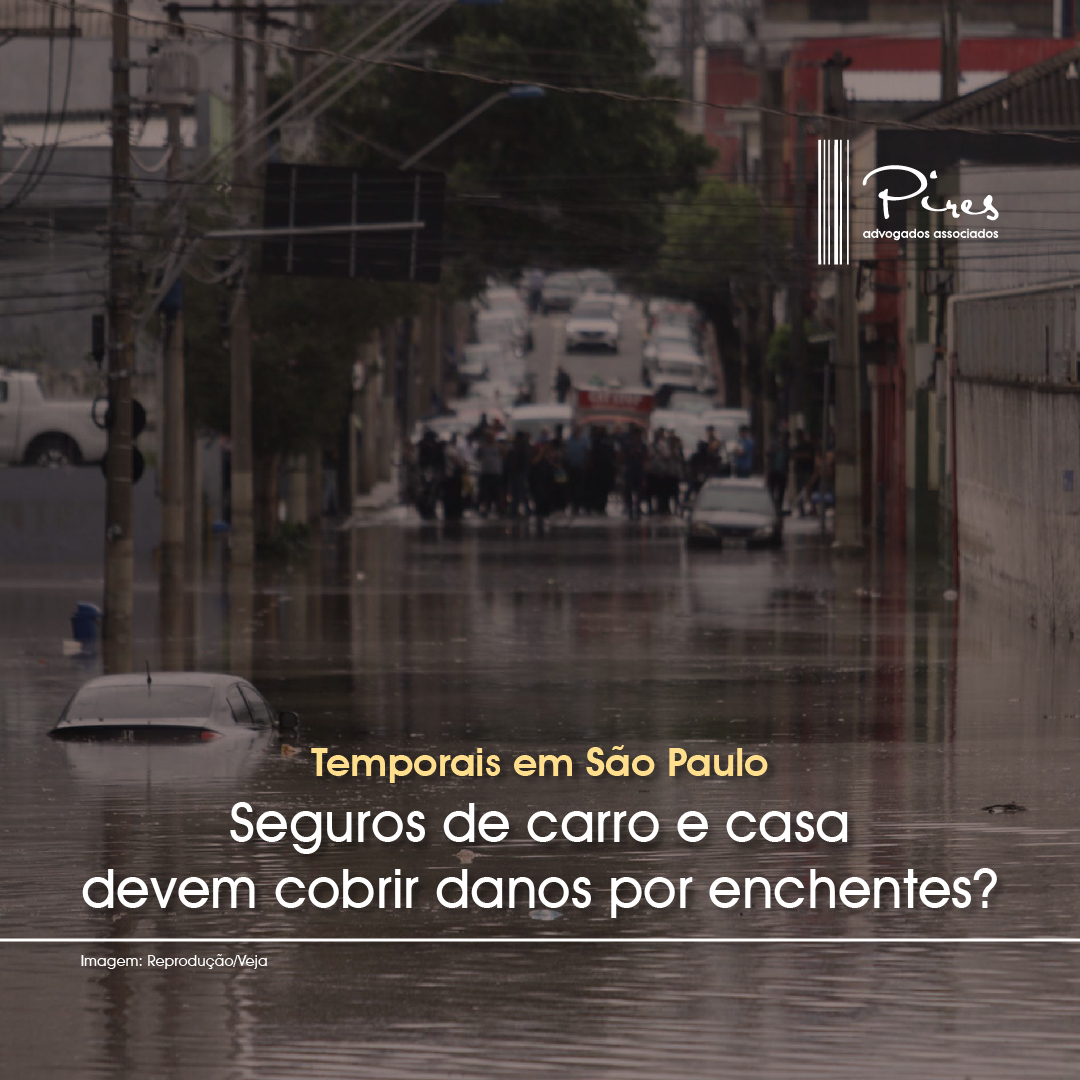

Danos decorrentes desses acontecimentos devem ser reclamados no Poder Público ou, caso haja contrato, nas seguradoras de automóveis ou imóveis. Compreenda quais os tipos de seguros - básicos ou amplos - e o que a Constituição determina em relação à responsabilidade da administração pública.

Você sabia que danos decorrentes de enchentes e inundações podem ser reclamados nos órgãos públicos? Quem sofrer de danos dessa natureza deve conferir a teoria da “falta de serviço” ou, caso haja contratação de cobertura compreensiva, é necessário entrar em contato com a seguradora dos bens (como de imóveis e veículos). Tudo dependerá do contrato do seguro, ou seja, o que a pessoa decidiu incluir ao contratar uma apólice para seu carro ou sua residência. Por isso, é importante ter cuidado e atentar aos detalhes das cláusulas.

Segundo José Varanda, coordenador da Escola Nacional de Seguros, é possível que o seguro cubra qualquer tipo de dano, desde que tenha uma cobertura ampla. “Também é fundamental que a pessoa evite atitudes que podem ocasionar a perda da cobertura, como ligar o motor do carro em um alagamento ou deixar as janelas da casa aberta”, explica.

No caso dos automóveis, a cobertura mais básica costuma envolver somente danos quando há incêndio ou roubo. No entanto, é possível incluir outros tipos de eventos, como enchentes e batidas, mas a anuidade paga à seguradora aumenta conforme os riscos de esses eventos ocorrerem e o valor do carro. Danos ocasionados por enchentes, inundações, queda de barreiras, muros ou árvores são alguns dos casos que passam a ser obrigatórios em contratos que abrangem enchentes, independentemente das situações em que acontecerem.

Os clientes têm, assim, direito tanto ao conserto como ao recebimento do valor do veículo em caso de perda total. Conforme pontua Varanda, o mais indicado é que os motoristas escolham coberturas mais completas: “A cobertura restrita gira em torno de 65% do valor da compreensiva (completa), mas é muito cara para cobrir apenas incêndio e roubo. Não cobre nem batida”. O baixo interesse faz com que diversas seguradoras já ofereçam pacotes que, no plano básico, incluem enchentes.

O proprietário, ainda que tenha direito à cobertura do seguro, pode perder o benefício caso o utilize mal. Em episódios de enchente, isso pode ocorrer se o motorista avançar em área alagada. “A indicação é desligar o motor e não forçar o carro. Os danos com motor ligado (em contato com a água) podem ser piores e, se uma perícia da seguradora apontar que isso agravou a condição do veículo, a cobertura pode ser negada”, afirma Varanda. Em seguros residenciais, a seguradora também pode negar o reparo caso seja provado que os danos de um alagamento ao imóvel tenham sido intensificados por descuido do morador, como deixar janelas abertas.

Da mesma forma que o seguro para automóveis, o residencial parte de uma cobertura mínima e se amplia conforme o cliente decidir. Em geral, para condomínios e estabelecimentos comerciais, as regras são as mesmas, e a cobertura em caso de alagamento é adicional. Os contratos básicos cobrem incêndio, explosão e raios. Comparado ao seguro de carro, o de casa é mais barato, já que os incidentes são menos frequentes. Enquanto os seguros de automóveis giram em torno de 4% do valor do bem, os residentes se aproximam de 0,1%, algo equivalente a R$ 300 ao ano o para um patrimônio total segurado em R$ 300 mil.

O preço final dependerá do valor que o cliente optar por segurar: se escolher acrescentar uma cobertura para enchentes no valor de R$ 30 mil à sua apólice, esse será o valor máximo de que terá direito a receber caso ocorra uma enchente. O valor é recebido em dinheiro, podendo ser utilizado na reparação do imóvel ou reposição de móveis perdidos, por exemplo.

Nos seguros residenciais, o cliente deve cuidar o contrato, pois há nomes similares para eventos que, na hora da indenização, são diferentes. Cobertura de inundação repara os danos somente em transbordamentos de rios, já a cobertura de alagamentos também indeniza por outros tipos de enchentes, como as geradas por tempestades. Outra variação existente é a categoria de vendavais, que se refere a eventos como deslocamentos de telhas e quedas de árvores. Antes de contratar o serviço de seguros, é essencial tirar todas as dúvidas com o profissional especializado.

Referente ao Poder Público, a Constituição, em seu artigo 37, parágrafo 6°, determina que as pessoas jurídicas de direito público prestadoras de serviço responderão pelos danos que seus agentes causarem a terceiros, assegurado o direito de regresso nos casos de dolo ou culpa. Essa responsabilidade estabelece a fixação do nexo de causa e efeito entre o dano produzido e a atividade funcional desempenhada pelo agente estatal, havendo exceção somente em hipóteses previstas na legislação (como a culpa da vítima no evento, força maior ou caso fortuito).

Em enchentes, desabamentos, alagamentos ou enxurradas, havendo prejuízo de ordem material e/ou moral, não há chance de compará-la a casos de força maior. No âmbito jurídico, busca-se excepcionar a regra da exclusão da responsabilidade estatal em caso de força maior quando associada a ela vier um ato de omissão do Poder Público, como enchentes provocadas pela chuva e que poderiam ter sido evitadas com a correta administração.

O Poder Público não pode alegar a imprevisibilidade do evento natural: é cada vez mais previsível a ocorrência de chuvas e tempestades, podendo haver uma análise dos aspectos geográficos de cada região, a fim de se tomarem as medidas preventivas. Nesse sentido, conforme Processo n° 153.680-1/89 do TJ/SP: ““Enchentes. Transbordamento de córrego. Insuficiência da seção de vazão. Obras de canalização não concluídas. Demora. Ineficiência da administração municipal. Indenização apurada em perícia. Obrigatoriedade do ressarcimento com base nesta. Ação julgada improcedente. Decisão reformada. A responsabilidade da municipalidade ré deflui de sua ineficiência administrativa, demorando na realização das obras necessárias e, assim, permitindo que as inundações se repetissem. Tanto assim é que, concluída a canalização, cessaram os desdobramentos”.

Em suma, a ocorrência de chuvas e suas consequências não podem ser consideradas como imprevisíveis, não sendo permitida a alegação de força maior. A responsabilidade é objetiva nos termos do artigo 37, parágrafo 6° da Constituição, determinando-se que todos os cidadãos que se sentirem prejudicados por atos omissivos e comissivos praticados pelo Poder Público possam ter os danos ressarcidos. Há, também, a ação civil pública (Lei 4.347/74) que permite às entidades recorrerem à Justiça para obrigar o Poder Público a tomar as devidas medidas.